Introdução

As distribuidoras de energia elétrica prestam um importante serviço para a sociedade: o suprimento contínuo de energia para as indústrias, comércios e residências. Pois, para isso, é necessário a gestão de diversos equipamentos utilizados neste serviço (transformadores, disjuntores, medidores, etc.), também chamados de ativos. Sendo assim, a gestão dos ativos é composta por diversas etapas que vão desde a especificação até o descarte do equipamento.

A atividade de distribuição no Brasil é altamente regulada pela ANEEL – Agência Nacional de Energia Elétrica. Em suma, a ANEEL define a vida econômica de cada ativo, o percentual de remuneração do capital prudentemente investido, dentre outras ações que interferem diretamente na receita das distribuidoras. A agência também define qual tarifa será aplicada pelas distribuidoras, conforme são definidas periodicamente no processo conhecido como RTP – Revisão Tarifária Periódica.

Neste artigo, antes de tudo, você vai compreender como os ativos interferem na composição da tarifa da distribuidora, entender como é feita reintegração e remuneração dos investimentos e quais seriam as perdas de receita pela falta de investimento. Essas análises foram realizadas utilizando-se medidores eletrônicos de energia elétrica. Essa categoria de ativos foi escolhida pela importância no processo de faturamento da distribuidora (visto que todo o faturamento da distribuidora passa pelos medidores de energia elétrica). E, também, pela intimidade da empresa Metrum Equipamentos de Medição & Testes com o tema “medição”.

Assim, os resultados mostraram que as distribuidoras, mais especificamente as responsáveis pela medição, devem buscar manter o parque de medidores sempre atualizado. Pois, essa ação recupera o investimento na tarifa de energia e não assumem riscos adicionais de perdas de receita por falhas na medição.

Revisão tarifária periódica

A ANEEL, por meio do PRORET – Procedimentos de Regulação Tarifária, define os procedimentos para revisão tarifária das distribuidoras de energia. A RTP – Revisão Tarifária Periódica é realizada a cada quatro ou cinco anos. Ela busca remunerar adequadamente a distribuidora pelos seus serviços, a fim de que sempre seja almejando a modicidade tarifária pelo benefício da sociedade.

Nesse processo é determinada qual a receita requerida da distribuidora. Desse modo, podendo ser definida não apenas qual montante de capital necessário para a empresa operar anualmente, como também, qual a receita verificada que pode ser definida como o montante de capital que seria arrecadado – levando em consideração mercado e tarifas atuais. Ou seja, a partir desses dados é calculado o fator de reposicionamento tarifário médio.

Onde:

- RT: Reposicionamento Tarifário Médio (%)

- RR: Receita Requerida

- RV: Receita Verificada

A receita requerida é o valor que a distribuidora precisa receber anualmente para realizar o fornecimento de energia para os consumidores e remunerar seus acionistas. Isso inclui não só o pagamento dos funcionários e manutenção de equipamentos, como também reintegração de ativos, remuneração dos investimentos, entre outros gastos. É composta por duas parcelas (parcela A e parcela B).

Entenda as parcelas:

- Parcela A. Representa os custos com compra e transmissão de energia e impostos. Ou seja, valores que teoricamente não são gerenciáveis pela distribuidora. Esses custos são repassados para o consumidor e não devem beneficiar ou prejudicar a distribuidora.

- Parcela B. Representa os custos gerenciáveis pela distribuidora. Nesses custos a distribuidora poderá, assim, ser mais ou menos eficiente para aumentar sua lucratividade. Sendo assim. a remuneração dos ativos é feita pela parcela denominada CAA (Custo Anual dos Ativos).

- CAA (Custo Anual dos Ativos). Nessa variável da parcela B é onde a distribuidora é remunerada pelos investimentos feitos nos ativos. Remunerada não só em relação a depreciação do ativo, como também quanto a remuneração sobre o investimento.

- RC (Remuneração do Capital). Pode ser definida, de forma simplificada, pela taxa de retorno sobre o valor de mercado dos ativos da empresa. Ou seja, verifica-se o montante (em reais) dos ativos que ainda não estão depreciados e remunera-se a distribuidora sobre este valor.

- QRR (Quota de Reintegração Regulatória). Em resumo, pode ser definida, de forma simplificada, pela recomposição dos ativos utilizados para a distribuição de energia elétrica. Ou seja, a distribuidora receberá o pagamento da parcela já depreciada do ativo. A taxa média de depreciação é definida pelo MCPSE – Manual de Controle Patrimonial do Setor Elétrico. Nesse manual há uma lista com os diversos ativos utilizados nas subestações e redes de distribuição e depreciação anual de cada um deles.

- BRR (Base de Remuneração Regulatória). Pode-se considerar como BRR da distribuidora os ativos elegíveis excluindo-se a Base de Anuidade Regulatória (BAR), que são softwares, veículos, móveis, utensílios e terrenos e edifícios (usados para administração). É utilizada não apenas para cálculo da Remuneração do Capital (RC), como também da Quota de Reintegração Regulatória (QRR) que são componentes do Custo Anual dos Ativos (CAA).

Simulações

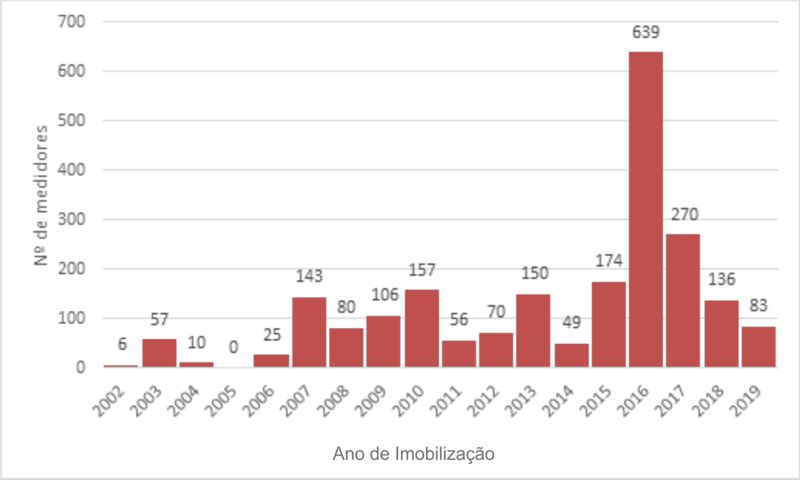

Primeiramente, serão realizadas simulações utilizando-se um parque real de 2.211 medidores eletrônicos de energia elétrica com diferentes anos de imobilização, variando de 2002 até 2019. Por critérios de confidencialidade o nome da distribuidora não será revelado. Para a composição da BRR será considerado o valor, por exemplo, de R$15.000,00 por medidor, já instalado, e uma taxa de depreciação de 7,69%.

Foi considerada uma distribuidora que possua revisão tarifária periódica a cada cinco anos, sempre nos anos múltiplos de 5 (2020, 2025, etc.).

Gráfico 1 – Histograma Imobilização dos Medidores

Problemas da falta de investimento: aspectos técnicos

Todos os equipamentos utilizados no sistema elétrico possuem vida útil técnica e conforme envelhecem a taxa de falhas tende a aumentar. Isso ocorre devido ao desgaste de seus componentes. A durabilidade dos equipamentos está diretamente ligada às condições de uso, como por exemplo: temperatura de operação, sobretensões, sobrecorrentes e outros fatores.

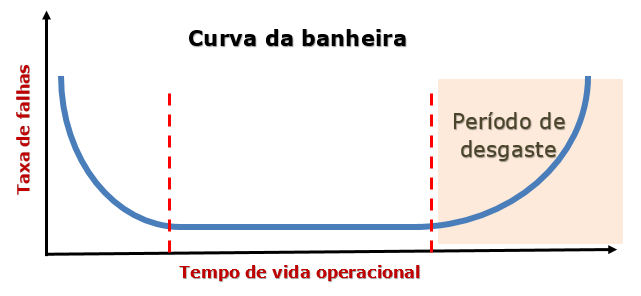

A vida útil técnica, ou tempo de vida operacional, pode ser resumida pelo gráfico a seguir, conhecido como curva da banheira. Essa curva analisa a taxa de falhas de equipamentos versus o tempo de vida operacional, e desse modo define três períodos diferentes:

- Mortalidade Infantil. Neste período a taxa de falhas é decrescente. Ou seja, os equipamentos podem falhar por problemas de projeto, fabricação ou mau uso;

- Período de vida útil. Neste período a taxa de falhas é constante e baixa. Sendo assim, as falhas são aleatórias causadas por mau uso, exposição a condições extremas, etc.;

- Período de desgaste. Neste período a taxa de falhas é crescente. Ou seja, os equipamentos tendem a falhar cada vez mais devido ao desgaste em seus componentes.

Gráfico 2 – Curva da Banheira – Fonte: CYRINO, Luis (2019)

A maioria das falhas apresentadas pelos medidores são impeditivas para a operação, porém, o problema da classe de exatidão. No meu ponto de vista, essa é a falha mais impactante, por se tratar de uma falha que em muitos casos é silenciosa. O medidor continua operando normalmente, mas os resultados das medições estão errados. O medidor mais preciso aplicado para medições de faturamento possui erro típico de 0,2%, em situações de falha o equipamento pode apresentar erros mais elevados, podendo variar entre 1% e 2%.

A distribuidora pode demorar vários anos para perceber que o medidor está fora da classe de exatidão. A rotina de calibração dos equipamentos deve ocorrer a cada cinco anos, conforme regulamentação do ONS – Operador Nacional do Sistema Elétrico. Obviamente, se os erros apresentados pelos medidores forem grotescos é possível detectá-los com a leitura dos dados históricos de medição.

Quando a distribuidora opta por não substituir os medidores após os 13 anos de operação ela está assumindo riscos – justamente no equipamento que é responsável por medir todo o montante de energia comprado e vendido por ela.

Problemas da falta de investimento: aspectos econômicos

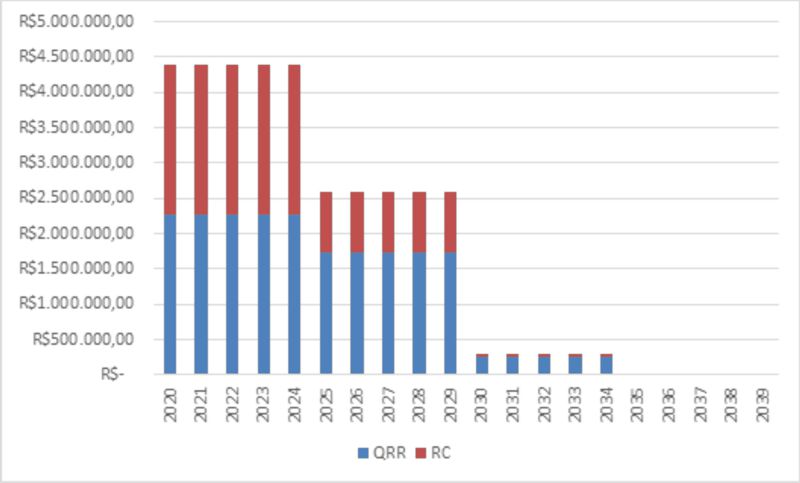

Para este parque de medidores será simulada a depreciação a cada ano e calculada as parcelas de QRR (Quota de Reintegração Regulatória) e RC (Remuneração do Capital). Para fins de simplificação não será aplicada a correção do IPCA para a composição da BRR (Base de Remuneração Regulatória). A QRR e RC serão atualizadas a cada cinco anos, iniciando pelo ano de 2020. A taxa de depreciação média utilizada é de 7,69%, que é a taxa regulatória para medidores eletrônicos.

Para a remuneração do capital também serão adotadas simplificações. Será utilizada a BRRL (Base de Remuneração Regulatória Líquida) multiplicada pelo WACC (custo médio do capital). O WACC utilizado será de 12,26%, que é a taxa antes de impostos definida no submódulo 2.4 do PRORET.

Gráfico 3 – QRR e RC sem novos investimentos

Tabela 1 – Depreciação dos ativos nas revisões tarifárias

Baixa no ativo antes do fim da vida útil

Sempre que um ativo deixar de desempenhar a sua função ele, normalmente, deverá ser substituído. Em um cenário ideal a vida útil técnica deve ser maior ou igual a vida útil econômica. A distribuidora possui um grande desafio para garantir que essa condição seja verdadeira. Para cumprir tal desafio a distribuidora deve projetar, especificar, comprar, instalar e manter todos seus ativos.

Mesmo tomando todos os cuidados necessários, ocorrerão alguns casos em que a baixa do ativo será prematura, o que causará perda de receita para a distribuidora. A seguir será realizada a análise de fim de vida útil prematura da base de dados de medidores utilizada neste artigo.

Para esta análise foi considerado que todos os medidores foram retirados de operação com nove anos, o que representa uma redução de 30,8% na vida útil. Na tabela a seguir é exibida a QRR e a RC em cada um dos cenários. A tabela apresenta a retirada do medidor com nove anos de operação (baixa prematura) e retirada do medidor com 13 anos de operação (baixa adequada). A perda de receita até a depreciação total ou baixa dos ativos foi de 34,85% ou R$ 12.668.767,09.

Tabela 2 – Comparativo da receita por baixa prematura

Conclusão

Em um cenário ideal, as distribuidoras deveriam substituir os ativos assim que a depreciação total for atingida. No entanto, o recurso financeiro é finito e não é possível investir em tudo que se deveria. Portanto, existe a necessidade da definição de prioridades. Dessa forma, cabe às diversas áreas das distribuidoras discutirem qual o melhor plano de investimento comparando o respectivo retorno.

A Metrum comercializa a linha de medidores ION da Schneider Electric. Esses medidores têm histórico de utilização anteriores aos anos 2000 – sobretudo, durando mais que os 13 anos necessários pela regulamentação brasileira. Adicionalmente, a linha ION8650 possui 10 anos de garantia, ou seja, o cliente permanecerá coberto pela maior parte da vida financeira do medidor.